L’introduction des nouvelles technologies dans le secteur financier a engendré l’émergence de nouvelles méthodes de transaction, dont la monétique. Cette dernière représente un système visant à enregistrer diverses informations financières des utilisateurs sur des cartes à puce, modifiant ainsi les habitudes de dépenses des individus. Ces avancées permettent aux particuliers de se passer du transport d’importantes sommes d’argent liquide. Alors, c’est quoi la « monétique » ?

La BCEAO (Banque Centrale des États de l’Afrique de l’Ouest) définit la monétique comme l’ensemble des processus électroniques, informatiques et télématiques requis pour la gestion des cartes bancaires et des transactions qui y sont associées. En d’autres termes, il s’agit de l’ensemble des systèmes et méthodes qui permettent à un client d’effectuer des retraits, des paiements ou d’autres services bancaires à l’aide d’une carte. (Voir définition des termes monétique)

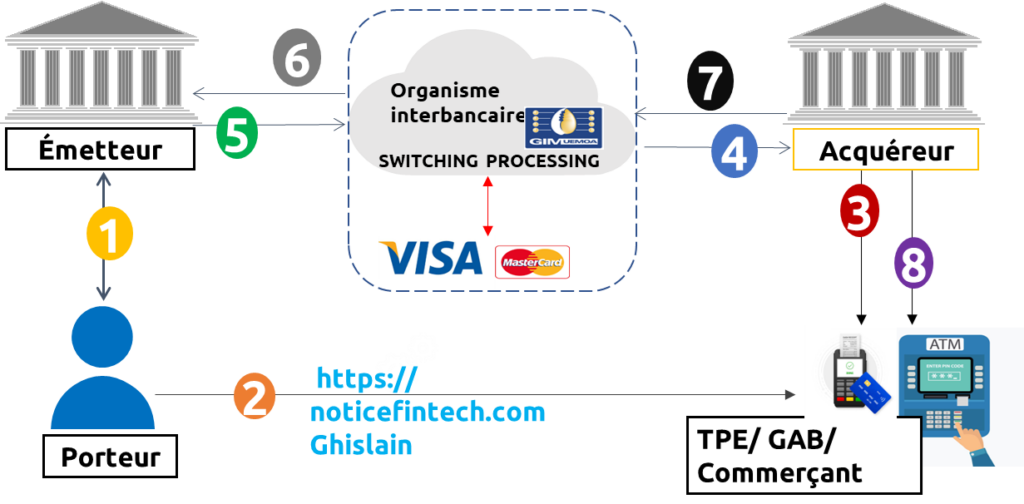

Architecture du système monétique

La monétique est un écosystème qui fait intervenir plusieurs acteurs. Elle se compose de cinq (5) piliers, dont le support (la carte bancaire), l’émetteur (une banque), le porteur (titulaire de la carte bancaire, entreprise ou personne physique), l’acquéreur (la banque du commerçant) et l’accepteur (le commerçant acceptant le paiement électronique). Le fonctionnement du système monétique met en relation plusieurs acteurs d’une opération de paiement : porteur, accepteur, acquéreur, émetteur et le réseau de paiement.

Emetteur :

Il s’agit de l’organisme financier (par exemple, une banque) qui met à disposition de son client (le porteur) un support (la carte bancaire).

L’émetteur assure la sécurité du système bancaire et fournie une assurance en cas d’utilisation frauduleuse du moyen de paiement. Il détient le compte associé à la carte du porteur.

Acquéreur :

Il s’agit de l’organisme financier (par exemple, banque) qui met à disposition de son client (un commerçant, artisan ou profession libérale …) des services d’acquisition de transactions de paiement électronique, notamment grâce à un terminal de paiement électronique (TPE). Plus généralement, il s’agit de la banque du commerçant (pour les paiements) ou la banque du Guichet Automatique de Banque (GAB) ou s’effectue le retrait. De façon générale, l’acquéreur pilote le système d’acceptation de la carte.

Accepteur :

Toute personne morale (commerçant, artisan, ou profession libérale) acceptant les moyens de paiement électronique en guise de règlement. Dans le cas des automates bancaires (GAB, DAB) l’accepteur est également l’acquéreur (la banque offrant le service de retrait).

Si c’est un commerçant, il signe un contrat commerçant avec l’acquéreur. Il dispose d’un compte au niveau de cet acquéreur, il paiera aussi des commissions par rapport au montant des transactions acceptées. Il doit signaler à sa clientèle l’acceptation de type de paiements par l’affichage de vitrophanie (par ex) fournie par l’acquéreur. Les DAB/GAB sont eux considérés comme des accepteurs particuliers qui appartiennent généralement à la banque acquéreur.

Porteur :

Il s’agit de la personne physique qui porte la carte de paiement. Le porteur peut être titulaire du compte courant auquel la carte est adossée (compte sur lequel seront prélevés les débits) ou non (carte affaires portée par des employés alors qu’elle est adossée à un compte de l’entreprise, carte portée par un adolescent alors qu’elle est adossée au compte d’un parent, etc.). Il doit souscrire à un contrat porteur carte bancaire où sont indiquées les conditions générales portant, entre autres, sur la délivrance, l’utilisation, la sécurité et le renouvellement de la carte. En règle générale, le porteur s’engage notamment à « tenir absolument secret son code confidentiel et ne pas le communiquer à qui que ce soit » ainsi que de « veiller à le composer à l’abri des regards indiscrets » sous peine d’engager sa responsabilité. Il est important de noter que le porteur de la carte n’en devient pas propriétaire. La carte reste la propriété de la banque qui peut décider de la reprendre si cela s’avère nécessaire.

Les réseaux :

Le réseau monétique regroupe les organismes financiers au sein d’un même pays, ou appartenant à des zones géographiques différentes.

Les réseaux régional (GIM-UEMOA) :

Le Groupement Interbancaire Monétique de l’Union Economique et Monétaire Ouest Africaine (GIM-UEMOA) : La BCEAO joue le rôle de fédérateur pour le volet de la monétique et de l’interbancarité au travers de la création des deux structures interbancaires à vocation complémentaire, dotées de personnalités juridiques distinctes à savoir : d’une part, une structure de gouvernance de la monétique régionale créée en février 2003, sous forme de GIE et dénommée le « Groupement Interbancaire Monétique de l’Union Economique et Monétaire Ouest Africaine » (GIM-UEMOA), est chargée notamment d’assurer le suivi de la réglementation, la normalisation du système monétique interbancaire, l’élaboration de la tarification interbancaire, la veille technologique, les relations avec les émetteurs internationaux, la promotion des cartes interbancaires et la formation de ses membres. D’autre part, une structure de traitement ou «Centre de Traitement Monétique Interbancaire » (CTMI-UEMOA).

Les réseaux internationaux :

Il s’agit de la solution permettant aux membres d’émettre des cartes co-marquées GIM-MasterCard, GIM-VISA et GIM-UNION PAY et d’accepter les cartes MasterCard, VISA et UNION PAY sur leurs DAB/GAB.