Ce présent article fait suite à Comment fonctionne l’écosystème mobile money Je vous conseille de prendre connaissance de cet article précédent avant de poursuivre la lecture.

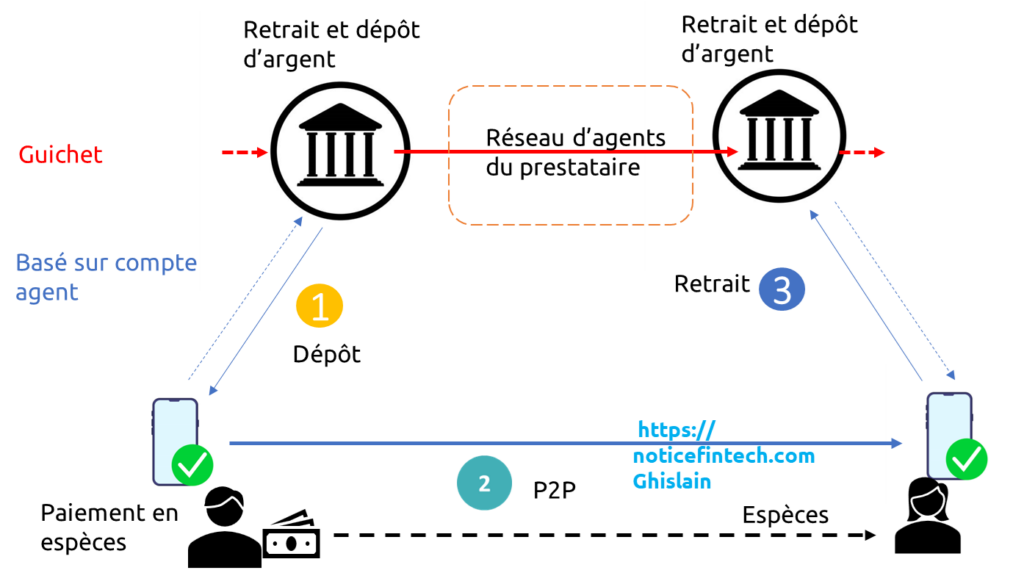

Dernièrement, un modèle plus simple, que nous désignons sous le terme de système « au guichet », a fait son retour. Ce modèle rappelle celui utilisé par Western Union, où le client dépose des fonds auprès d’un agent et le bénéficiaire les retire auprès d’un autre agent. Techniquement, le transfert s’effectue entre les deux agents. Bien qu’il s’agisse toujours d’un système d’argent mobile, seuls les agents y ont accès. Ils l’utilisent alors pour effectuer les transferts d’argent au nom des clients.

La tendance est au développement des systèmes au guichet parce qu’ils présentent certains avantages.

D’abord, ils nécessitent moins de formation des clients sur la procédure de transfert de fonds, tout le travail étant effectué par les agents. Le client expéditeur doit simplement déposer l’argent, remplir peut-être un petit formulaire, et l’agent se charge du reste. Il y aura quand même une demande de la part de la Banque centrale en termes de Bien connaître son client (BCC ou KYC), comme à chaque fois que l’argent est déplacé, mais ce ne sera probablement pas aussi strict que si un compte bancaire permanent devait être ouvert.

La complexité opérationnelle est donc réduite pour les clients en bout de transaction. Fondamentalement, on observe que dans de nombreux pays du monde, les clients n’ont pas vraiment besoin d’un portefeuille, et que la majorité des systèmes d’argent mobile sont utilisés pour transférer de l’argent, et non pour épargner.

Pourquoi donc forcer les clients à ouvrir un compte et à le gérer, quand ils n’y trouvent pas grand intérêt ?

C’est ce qui se passe en général dans la réalité. Bien sûr, au vu de ces avantages, les opérateurs d’argent mobile doivent considérer ce qu’ils ont à perdre. C’est un système qui dépend maintenant entièrement des agents. Ceux-ci ont plus de pouvoir parce qu’ils prennent en charge une plus grande partie de l’opération. Si jamais vous souhaitez introduire un nouveau service, vous devez le faire accepter par les agents. Le client est maintenant totalement dépendant des agents, il ne peut rien faire de lui-même.

À chaque fois qu’il veut faire quelque chose avec son argent, il doit aller voir un agent. Tandis qu’avec un système basé sur un compte, tant que vous avez de la valeur enregistrée, vous pouvez effectuer un transfert de fonds ou acheter du temps de communication à tout moment, de chez vous ou de là où vous vous trouvez. Avec un système au guichet, vous abandonnez toute possibilité d’ajouter des fonctionnalités client supplémentaires.

En résumé

Quelle est l’importance de tout cela d’un point de vue pratique ? Les systèmes au guichet sont devenus tentants pour les opérateurs d’argent mobile, car ils offrent un modèle opérationnel simplifié par rapport aux systèmes basés sur un compte : Le KYC ou BCC plus simple, formation du client réduite, etc. Mais ils limitent les opportunités dont le prestataire d’argent mobile dispose en termes de développement de nouveaux produits et d’amélioration de la convivialité pour ses clients.

La gamme des modèles d’argent mobile que vous pouvez observer dans un pays donné ou au niveau international est largement dépendante des modèles opérationnels et commerciaux choisis par les nouveaux venus sur chaque marché. Mais le choix du modèle est souvent limité par les réglementations, qui réduisent le nombre de modèles possibles sur un marché.

Ping : Comment Fonctionne L'écosystème Mobile Money ?