Comment fonctionne l’écosystème mobile money ?

Aujourd’hui j’aimerais vous donner une idée des différents systèmes d’argent mobile qui existent. Ils diffèrent de bien des façons, mais nous allons nous concentrer sur deux aspects en particulier. Quelle est la relation entre la banque et l’opérateur de télécommunications, particulièrement lorsque le système est géré par un opérateur de télécommunications ou une non-banque ? Et comment fonctionnent les transferts P2P ? Sont-ils basés sur un compte, le client effectuant l’opération en libre-service ?

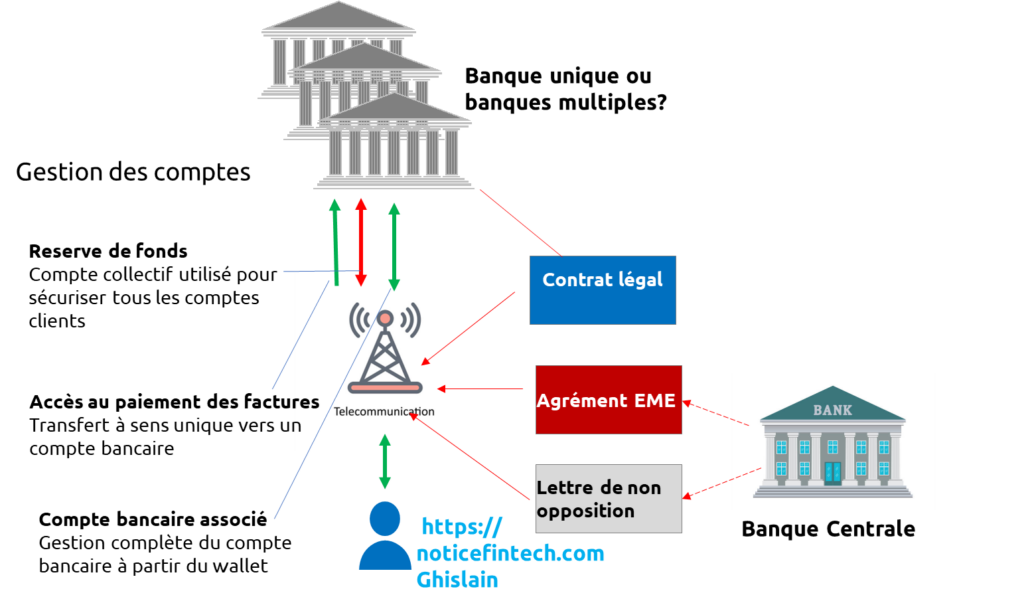

Commençons par les liens entre l’opérateur de télécommunications et la banque. Nous avons ici trois acteurs, et nous présumons que l’opérateur de télécommunications en rouge offre un service de portefeuille mobile directement au client en vert.

Modèle banque-opérateur de télécommunications (pour les systèmes gérés par l’opérateur mobile)

La première question qui se pose est : sous quelle autorité l’opérateur d’argent mobile, ici l’opérateur de télécommunications, opère-t-il ? Dans certains pays, les opérateurs sont délégués par les banques en vertu d’un agrément bancaire et un contrat légal avec la banque est donc nécessaire à leurs opérations.

Dans la deuxième option, l’organisme de régulation bancaire (la banque centrale), décide d’octroyer directement à l’opérateur de télécommunications un agrément, généralement appelé agrément d’émetteur de monnaie électronique (EME).

L’opérateur peut alors opérer sous son propre agrément sans avoir à signer de contrat légal avec une banque. La troisième possibilité est une sorte de zone grise, l’organisme de régulation bancaire autorisant l’opérateur d’argent mobile à opérer simplement en émettant une lettre de non-opposition.

La Banque centrale indique par cette dernière qu’elle laisse l’opérateur fonctionner, qu’elle est au fait de son exploitation et qu’elle considère que ces activités ne nécessitent pas l’octroi d’un agrément. Bien sûr, le fait que l’opérateur de télécommunications ait ou non besoin d’un contrat avec une banque est d’importance, parce que, le cas échéant, la banque va disposer d’une influence non négligeable sur ses activités, par comparaison avec les deux autres solutions où il agit pour son propre compte.

La mécanique des comptes entre la banque, l’opérateur mobile et le client

Le cas de ou l’opérateur dispose d’un compte collectif dans une banque : L’opérateur offre aux clients des wallets, représentés par la flèche verte, mais l’opérateur doit déposer tous les fonds des clients dans la banque. L’opérateur en rouge dispose donc de son compte propre, représenté par une flèche rouge dans la banque, en bleu. Dans un sens, les flèches vertes représentent l’individualisation du compte collectif que l’opérateur de télécommunications possède auprès de la banque.

Dans le deuxième niveau, l’opérateur mobile permet aux clients de transférer de l’argent depuis leur portefeuille mobile vers leur compte bancaire : Ceci est généralement effectué par une procédure de paiement de facture, comme si le client voulait envoyer de l’argent depuis son wallet vers sa compagnie d’électricité pour payer une facture. Le problème avec cette méthode, c’est que cela ne marche que dans un sens.

L’opérateur mobile, dans ce cas, ne permet pas aux clients de transférer de l’argent depuis leur compte bancaire vers leur compte mobile.

La banque doit alors trouver un autre canal pour permettre aux clients de faire ce transfert. Il s’agit d’une application de la banque ou un menu USSD. Mais ce n’est pas si pratique pour les clients, qui doivent utiliser l’application ou le menu du portefeuille mobile pour déplacer leur argent du wallet vers la banque, et l’application ou le menu de la banque pour déplacer l’argent dans l’autre sens.

Alternativement, l’opérateur mobile peut offrir un compte bancaire associé. Ce qui veut dire que les clients sont en mesure, à partir du menu ou de l’application du portefeuille mobile, de déplacer de l’argent dans les deux sens entre leur wallet et leur compte bancaire.

- Cela nécessite un haut degré d’intégration avec la banque, bien sûr, mais représente une plus grande commodité pour le client.

- Enfin, la deuxième source de disparité entre les systèmes d’argent mobile correspond à l’exclusivité ou non de la relation entre l’opérateur de télécommunications et la banque unique.

S’agit-il d’un accord avec une seule banque, ou plusieurs banques ? Ceci peut se refléter à tous les niveaux. Est-ce que l’opérateur mobile possède un seul compte collectif, ou un compte collectif dans plusieurs banques afin de diluer le risque que l’une des banques ne fasse faillite ? Est-ce que l’offre d’accès légal ne concerne qu’une seule banque avec des clauses préférentielles, ou n’importe quelle banque qui en fait la demande ? Est-ce que le système d’argent mobile offre une plate-forme à travers laquelle les clients peuvent connecter n’importe quel compte bancaire à leur système d’argent mobile ?

Derrière tous ces choix, les implications opérationnelles sont extrêmement complexes en terme du degré d’intégration requis entre l’opérateur de télécommunications et la banque, de même que les implications en termes de la relation, et donc des sensibilités et des positions de pouvoir, entre l’opérateur de télécommunications et la banque.

En résumé, il existe une grande variété de modèles de partenariats possibles entre les banques, les entreprises de télécommunications et les détaillants, mais que ces relations ne sont pas toujours faciles, leurs actifs commerciaux et leurs intérêts divergent.

Dans le prochain article, nous verrons comment fonctionne le transfert P2P.

McKinsey’s, un cabinet de consultants, produit chaque année un rapport sur les paiements à l’échelle mondiale. Consultez

Comment fonctionne l’écosystème mobile money ? Lire la suite »